Open Banking

Wat is SEPA? Alles over het Europese betalingssysteem dat je zakelijke groei versnelt

Laatst bijgewerkt: 2 april 2025

SEPA (Single Euro Payments Area) is het gestandaardiseerde Europese betalingsnetwerk waarmee bedrijven en particulieren snel, veilig en voordelig geld kunnen overmaken binnen 36 Europese landen. Via dit netwerk worden jaarlijks ruim 46 miljard transacties verwerkt - alleen in Nederland al meer dan 6 miljard transacties per jaar.

Voor ondernemers is SEPA essentieel omdat het:

Een SEPA-betaling is een elektronische overboeking van euro's tussen twee bankrekeningen binnen het SEPA-gebied. Het belangrijkste kenmerk is dat deze betalingen uniform, snel en tegen lage kosten worden verwerkt - ongeacht of het om binnenlandse of grensoverschrijdende transacties gaat. Elke betaling binnen de SEPA-zone moet voldoen aan dezelfde regels en technische standaarden.

Anders dan bij traditionele internationale overboekingen, waarbij verschillende banken verschillende procedures en tarieven hanteren, zorgt SEPA voor harmonisatie. Dit geeft ondernemers meer zekerheid over de kosten en verwerkingstijd van betalingen naar andere Europese landen.

SEPA en IBAN zijn geen alternatieven, maar vullen elkaar aan:

Denk aan SEPA als het wegennetwerk en IBAN als het unieke adres waarnaar je een pakketje stuurt.

Per januari 2025 vallen er 38 Europese landen onder het SEPA-netwerk:

EU-lidstaten (27): Oostenrijk, België, Bulgarije, Kroatië, Cyprus, Tsjechië, Denemarken, Estland, Finland, Frankrijk, Duitsland, Griekenland, Hongarije, Ierland, Italië, Letland, Litouwen, Luxemburg, Malta, Nederland, Polen, Portugal, Roemenië, Slowakije, Slovenië, Spanje en Zweden.

EER-landen (3): IJsland, Liechtenstein en Noorwegen.

Niet-EER-landen (8): Andorra, Monaco, San Marino, Zwitserland, het Verenigd Koninkrijk, Vaticaanstad, Montenegro en Albanië.

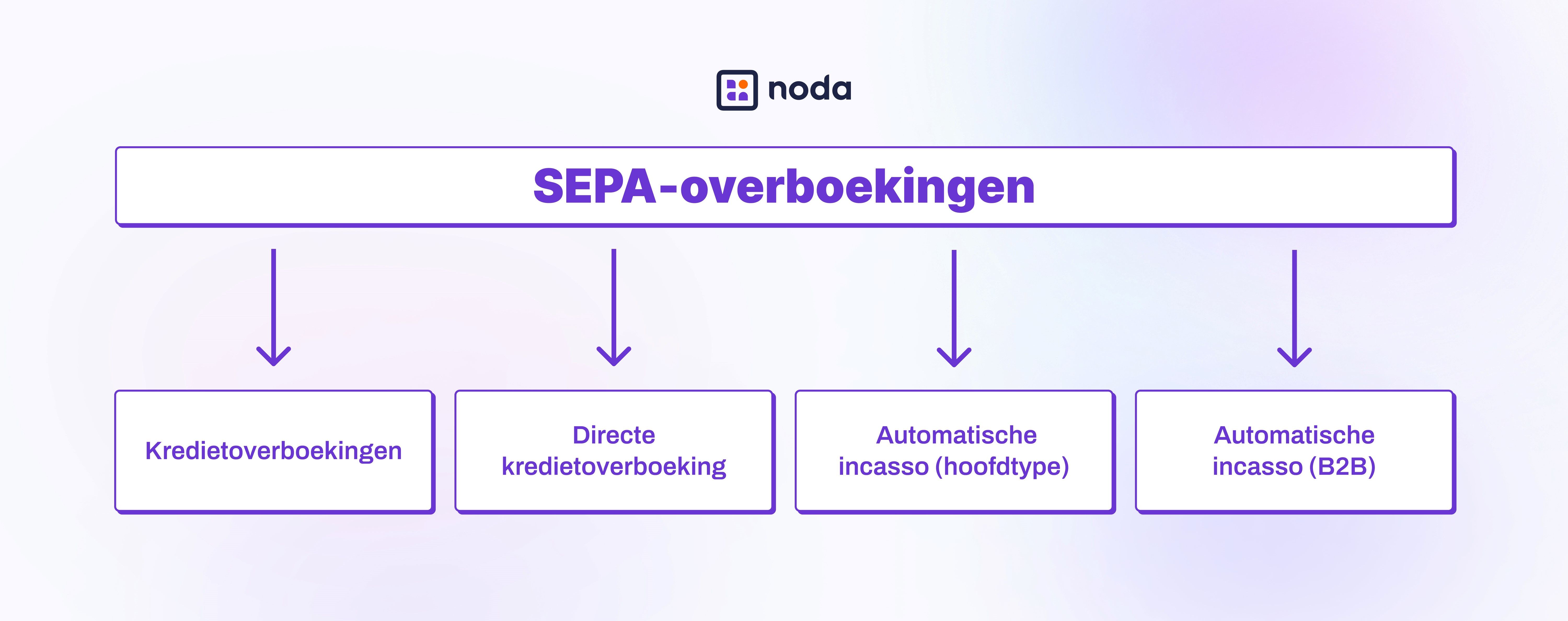

SEPA werkt als een uniform systeem voor betalingen in euro's tussen bankrekeningen in deelnemende landen. Door gemeenschappelijke regels, procedures en infrastructuur kunnen banken in verschillende landen probleemloos met elkaar communiceren. Dit zijn de vier belangrijkste SEPA-betalingstypen:

Dit zijn de standaard SEPA-overboekingen zoals de meeste mensen die kennen. Deze betalingen worden binnen 1-2 werkdagen verwerkt. Ze zijn ideaal voor reguliere betalingen aan leveranciers of andere bedrijfspartners in Europa.

Dit is de toekomst van gewone SEPA-kredietoverboekingen. Dit jaar is de deadline voor alle banken in de Eurozone om instant transfers aan te bieden, en in veel landen is voor op een paar banken na dit al de standaard.

Deze betaalmethode verwerkt overboekingen binnen 10 seconden - 24 uur per dag, 7 dagen per week, het hele jaar door. De limiet per transactie is €100.000. Ideaal voor situaties waarin snelheid cruciaal is, zoals:

Let op: de snelheid van de overboeking hangt er vooralsnog vanaf of zowel de betaler als ontvanger opereren met een bank dit al op het SEPA Instant Network zijn aangesloten. Is de een dat wel en de ander niet, dan wordt de overboeking verwerkt als een standaard overboeking.

Dit is het Europese systeem voor incasso's, waarbij je als bedrijf met toestemming van de klant automatisch bedragen kunt afschrijven. Handig voor:

De zakelijke variant van SEPA Direct Debit die specifiek is ontworpen voor bedrijf-naar-bedrijf transacties. Belangrijke verschillen met de Core-variant:

Voor een SEPA-betaling heb je nodig:

Je kunt een SEPA-betaling uitvoeren via:

De meeste SEPA-betalingen nemen 1 werkdag in beslag, maar SEPA Instant-betalingen worden binnen seconden verwerkt als beide banken deze service ondersteunen.

Voor webshop-eigenaren en e-commerce bedrijven is het accepteren van SEPA-betalingen essentieel om Europese klanten te bedienen. Voordat je begint met implementatie, is het belangrijk om eerst te bepalen welk type SEPA-betalingen je nodig hebt.

Er zijn twee hoofdtypen SEPA-betalingen die relevant zijn voor e-commerce:

1. Eenmalige SEPA-betalingen (SEPA Credit Transfer & SEPA Instant)

2. Terugkerende SEPA-betalingen (SEPA Direct Debit)

Het is cruciaal om te bepalen welk type je nodig hebt, omdat niet alle PSP's beide opties ondersteunen. Sommige specialiseren zich in SEPA Direct Debit, terwijl anderen zoals Noda zich richten op eenmalige SEPA-betalingen via Open Banking.

Nieuwsgierig naar Open Banking? Lees meer: Wat betekent Open Banking en wat is PSD2?

Er zijn twee hoofdwegen om SEPA-betalingen in je webshop te implementeren:

1. Via een payment service provider (PSP)

De meeste Nederlandse PSP's bieden SEPA-betalingsverwerkingsdiensten. Let bij het kiezen van een PSP op:

2. Via directe bankintegratie

Voor grotere webshops kan directe integratie met banken via APIs voordeliger zijn, maar dit vereist:

Nadat je hebt gekozen voor een PSP of directe bankintegratie, zijn er verschillende manieren om de oplossing technisch te implementeren:

1. Via plugins voor e-commerce platforms

Veel PSP's bieden kant-en-klare plugins voor populaire platforms zoals:

Voordelen van plugins:

2. Via API-integratie

Voor maatwerk of complexere implementaties kun je de API van je PSP of bank direct integreren:

3. Via hosted payment pages

De eenvoudigste optie waarbij de klant wordt doorgestuurd naar een door de PSP beheerde betaalpagina:

Voor moderne ondernemers die internationaal opereren, biedt Noda geavanceerde betalingsoplossingen die verder gaan dan de standaard SEPA-mogelijkheden van reguliere banken.

Door onze samenwerking met meer dan 2.000 banken in 28 landen kunnen we ondernemers helpen om:

Of je nu een webshop runt, diensten aanbiedt of internationaal wilt uitbreiden - Noda's open banking betalingsoplossingen helpen je om effectiever gebruik te maken van het SEPA-netwerk en andere lokale betalingssystemen. Boek vrijblijvend een demo of stel ons al je vragen.

Een bankoverschrijving is een algemene term voor het overmaken van geld tussen bankrekeningen. Een SEPA-transfer is specifiek een bankoverschrijving binnen het Europese SEPA-netwerk, waarbij uniforme regels gelden. SEPA-transfers werken met IBAN-nummers en zijn vaak sneller en goedkoper dan traditionele internationale overboekingen.

Voor consumenten zijn de meeste SEPA-transfers gratis binnen de Eurozone. Voor bedrijven kunnen banken kleine transactiekosten in rekening brengen, maar deze zijn aanzienlijk lager dan bij traditionele internationale betalingen.

Is SEPA hetzelfde als iDEAL?

Nee, SEPA en iDEAL zijn twee verschillende betaalsystemen die vaak door elkaar worden gehaald:

Het belangrijkste verschil is dat iDEAL vooral gericht is op e-commerce en directe online betalingen, terwijl SEPA het bredere raamwerk is voor alle soorten bankoverboekingen binnen Europa. iDEAL-betalingen worden uiteindelijk wel via het SEPA-systeem verwerkt, maar iDEAL biedt een gebruiksvriendelijke interface die specifiek is ontworpen voor Nederlandse consumenten.

Nee, SEPA en SWIFT zijn verschillende systemen:

SEPA is beperkt tot Europa en euro's, terwijl SWIFT wereldwijd wordt gebruikt voor meerdere valuta's.

Voor een SEPA-betaling heb je nodig:

Til je bedrijf naar een hoger niveau met Noda's betaal- en open banking oplossingen. Ons alles-in-één platform helpt je:

Door SEPA en andere betalingsmethoden intelligent te integreren, maken we het voor ondernemers eenvoudiger om internationaal succesvol te zijn.