Klarna hat "Sofort" eingestellt: Was Sie jetzt wissen und tun sollten

Seit dem 31. März 2025 ist die beliebte Zahlungsmethode „Sofort“ – in Deutschland eher bekannt als “Sofortüberweisung” – nicht mehr verfügbar. Klarna hat den Dienst eingestellt und vollständig in das eigene Zahlungssystem integriert. Damit endet eine Ära für viele Händler, die bislang auf direkte Bank-zu-Bank-Überweisungen über „Sofort“ gesetzt haben – eine Methode, die besonders wegen ihrer Einfachheit und Verlässlichkeit geschätzt wurde.

Die Abschaltung markiert einen bedeutenden Einschnitt im Zahlungsverkehr: Was einst als eigenständiger Dienst begann und sich in der E-Commerce-Welt etabliert hatte, ist nun Geschichte. Für Händler bedeutet das: Sie müssen ihre bestehenden Zahlungsprozesse überdenken und gegebenenfalls neu aufstellen, um auch weiterhin einen reibungslosen Checkout-Prozess für ihre Kunden zu gewährleisten.

Gerade für Unternehmen, die bislang stark auf „Sofort“ vertraut haben, stellt sich nun die Frage, wie es weitergeht. Welche Alternativen stehen zur Verfügung? Welche Lösungen lassen sich nahtlos in bestehende Systeme integrieren? Und wie gelingt die Umstellung ohne Friktionen im Tagesgeschäft? Der Zeitpunkt für eine strategische Neuausrichtung im Bereich Zahlungsabwicklung war selten so passend wie jetzt.

Der Pay-by-Bank-Dienst „Sofort“ war seit 2014 Teil der Klarna-Gruppe. Der schwedische Zahlungsdienstleister, bekannt vor allem für sein „Buy Now, Pay Later“-Modell (BNPL), hatte Sofort übernommen, um sein Portfolio im Bereich direkter Banküberweisungen zu stärken und europaweit auszubauen. In den Folgejahren etablierte sich „Sofort“ insbesondere im deutschsprachigen Raum als eine der beliebtesten Zahlungsmethoden.

Im Zuge einer strategischen Neuausrichtung hat Klarna jedoch beschlossen, die Marke „Sofort“ vollständig in die eigene Produktwelt zu integrieren. Seit dem 1. Oktober 2024 ist „Sofort“ technisch nicht mehr als eigenständige Zahlungsmethode verfügbar – die dahinterliegende Funktionalität wurde in „Klarna Payments“ überführt. Zum 31. März 2025 hat Klarna schließlich auch die Marke „Sofort“ offiziell eingestellt und aus der Kundenkommunikation sowie der Außendarstellung entfernt.

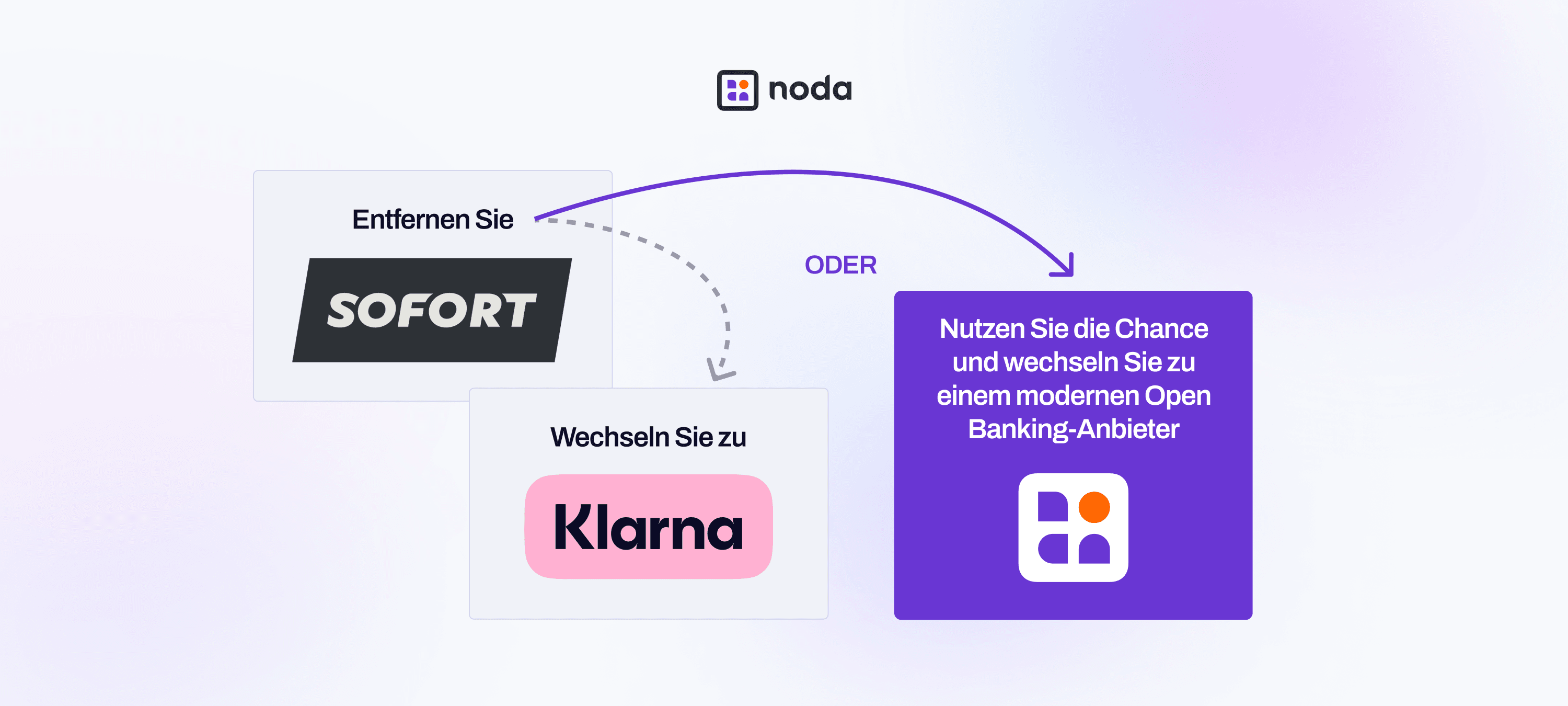

Ziel dieser Konsolidierung ist es, die Produktlandschaft unter der Marke Klarna zu vereinheitlichen, Prozesse zu verschlanken und den Checkout-Prozess für Nutzer konsistenter zu gestalten – sowohl funktional als auch visuell. Händler stehen damit nun vor der Entscheidung, Klarna Payments zu übernehmen oder sich nach alternativen Pay-by-Bank-Lösungen umzusehen.

Für Händler, die bislang „Sofort“ als Zahlungsoption in ihrem Checkout angeboten haben, ist jetzt rasches Handeln gefragt. Die Einstellung des Dienstes macht technische Anpassungen und strategische Entscheidungen unumgänglich – nicht nur, um die Zahlungsfähigkeit des Shops sicherzustellen, sondern auch, um Kundenzufriedenheit und Conversion-Raten stabil zu halten. Wer frühzeitig reagiert, kann die Umstellung sogar als Chance nutzen, seine Zahlungsinfrastruktur insgesamt zu optimieren.

Folgende Maßnahmen sollten Händler jetzt prüfen und gegebenenfalls umsetzen:

| Maßnahme | Bedeutung |

| “Sofort” aus dem Checkout entfernen | Aktualisierung des Frontends sowie Anpassung der Zahlungslogik und Dokumentation |

| Umstieg auf Klarna Payments prüfen | Klarna stellt einen Migrationspfad bereit, der die Integration ins eigene System erleichtert |

| Alternativen evaluieren | Die Umstellung bietet die Möglichkeit, andere Zahlungsanbieter oder -methoden zu prüfen und die Strategie langfristig anzupassen |

Auch wenn Klarna weiterhin Banküberweisungen über „Klarna Payments“ anbietet, kann es sich für Händler lohnen, gezielt nach Alternativen zu suchen – insbesondere bei spezifischen Anforderungen, hohen Transaktionsvolumen oder branchenspezifischen Einschränkungen. Anbieter wie Noda setzen auf modernes, zukunftsfähiges Open Banking und eröffnen neue Spielräume in puncto Effizienz, Funktionalität und Reichweite.

Klarna fungiert in seiner Rolle als Zahlungsdienstleister als Intermediär – also als vermittelnde Instanz zwischen Kunden, Bank und Händler. Diese vermittelnde Position bringt zusätzliche Gebühren mit sich, etwa Interbankkosten und Kosten für die Zahlungsabwicklung sowie – je nach Produkt – auch Schnittstellen zu Kreditkarten. Anbieter wie Noda hingegen nutzen Open-Banking-Technologie, um direkte Bank-zu-Bank-Zahlungen ohne Vermittler zu ermöglichen. Dadurch entfallen viele dieser Zusatzkosten komplett, was sich besonders bei hohem Transaktionsvolumen deutlich positiv auf die Marge auswirkt.

Während Klarna sich auf bestimmte Kernmärkte fokussiert, punktet Noda mit einer deutlich größeren Reichweite: Über 2.000 angebundene Banken in 28 Ländern, darunter Deutschland, Großbritannien, die Niederlande, Rumänien, Kanada und Brasilien. Für international agierende Händler ist das ein klarer Vorteil.

Für moderne, digitale Geschäftsmodelle – etwa Plattformen, Marktplätze oder abonnementbasierte Dienste – reichen klassische Zahlungsfunktionen oft nicht aus. Hier bietet Noda ein deutlich breiteres Funktionsspektrum als Klarna:

| Funktion | Klarna | Noda |

| Echtzeit-Auszahlungen auf Bank- und Kartenkonten | Nein | Ja |

| Open-Banking-Daten (z. B. KYC, Verifizierung) | Nein | Ja |

| Sign-in via Bank | Nein | Ja |

Darüber hinaus stellt Noda erweiterte Features bereit wie:

Als regulierter BNPL-Anbieter („Buy Now, Pay Later“) unterliegt Klarna strengen Auflagen und schließt bestimmte Branchen kategorisch aus – darunter:

Händler in diesen Bereichen finden bei Klarna keine passende Lösung.

Noda hingegen arbeitet mit Unternehmen unterschiedlichster Größe und in einer Vielzahl von Branchen und Anwendungsfällen – und bietet somit deutlich mehr Flexibilität.

Bestimmte stark regulierte Branchen können unterstützt werden, jedoch stets vorbehaltlich lokaler Compliance-Vorgaben und interner Risikoprüfung.

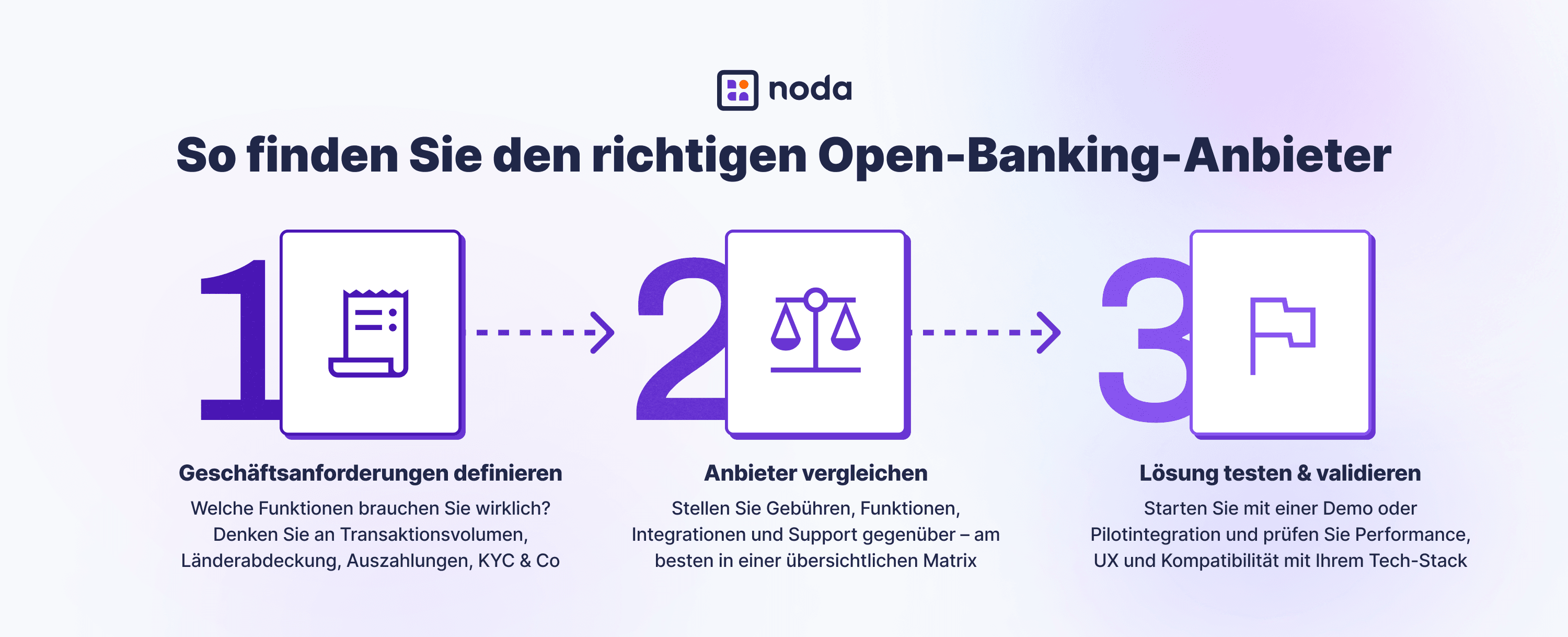

Bei der Auswahl des passenden Anbieters sind neben Preis und Funktionalität auch technische und regulatorische Kriterien entscheidend. Die folgenden Kriterien helfen Ihnen bei der Auswahl:

| Kriterium | Warum es wichtig ist |

| Transaktionskosten | Geringe Gebühren steigern Ihre Marge |

| Auszahlungsdauer | Echtzeitzahlungen verbessern Ihre Liquidität |

| Sicherheit & Betrugsschutz | DSGVO-Konformität und starke Kundenauthentifizierung (SCA) garantieren minimale Risiken |

| Integration | REST-API, Plugins und No-Code-Lösungen erleichtern die Anbindung an bestehende |

| Skalierbarkeit | Wichtig für wachsende Unternehmen mit internationaler Ausrichtung |

| Support | Schnelle Hilfe bei Fragen oder Problemen reduziert Ausfallzeiten |

| Länderabdeckung | Entscheidend für grenzüberschreitende Geschäftsmodelle |

| Unterstützung für Social & Offline Commerce | Zahlungslinks und QR-Codes ermöglichen flexibles Bezahlen – auch ohne Website |

Noda bietet eine moderne Open-Banking-Lösung für den digitalen Handel. Die Plattform eignet sich besonders für Unternehmen, die schlanke Prozesse, niedrige Gebühren und moderne Funktionen miteinander verbinden möchten:

| Vorteil | Beschreibung |

| Niedrige Gebühren | Keine Kreditkartenkosten, keine Rücklastschriften (Chargebacks) |

| Echtzeit-Zahlungen | Einnahmen sind sofort verfügbar |

| Erweiterte Funktionen | KYC, Auszahlungen, Nutzeranalyse, Bank-Sign-in |

| Internationale Reichweite | 28 Länder, über 2.000 Banken |

| Flexible Integration | REST-API, Zahlungslinks, QR-Codes, Plugins für Shops auf E-Commerce-Plattformen |

Mit dem Ende von „Sofort“ endet nicht nur eine Ära im Online-Payment, sondern es eröffnet sich auch die Chance, Zahlungsprozesse grundlegend neu zu denken. Der Rückzug von Klarna aus dem eigenständigen Pay-by-Bank-Dienst ist weit mehr als eine technische Umstellung – er ist ein idealer Moment, die eigene Zahlungsstrategie zu modernisieren.

Statt kurzfristig auf Klarna Payments umzusteigen, lohnt sich der Blick auf zeitgemäße Alternativen wie Noda. Die Open-Banking-Lösung steht für direkte Banktransaktionen ohne Intermediäre, niedrige Transaktionskosten, Echtzeitauszahlungen und höchste Sicherheitsstandards. Dank flexibler Integrationsmöglichkeiten – von REST-API bis QR-Code – eignet sich Noda für unterschiedlichste Geschäftsmodelle und Branchen, auch jenseits der klassischen Klarna-Zielgruppen.

Nutzen Sie den Umbruch als Aufbruch. Vereinbaren Sie jetzt eine unverbindliche Demo und erfahren Sie, wie Noda Ihre Zahlungsprozesse zukunftssicher, effizient und flexibel gestaltet – ganz ohne versteckte Gebühren.

Klarna verfolgt das Ziel, seine Produktlandschaft zu vereinheitlichen und alle Zahlungsprozesse unter der eigenen Marke zu bündeln. In diesem Zuge wurde entschieden, „Sofort“ nicht länger als eigenständige Lösung anzubieten, sondern die Funktionalität direkt in „Klarna Payments“ zu integrieren. So sollen Nutzerführung, Checkout-Erlebnis und Markenauftritt konsistenter gestaltet werden.

Die eigenständige Nutzung von „Sofort“ ist zum 30. September 2024 eingestellt worden. Seit dem 1. Oktober 2024 ist die Zahlungsart ausschließlich über die Integration in „Klarna Payments“ verfügbar. Händler, die bislang auf „Sofort“ gesetzt haben, müssen ihre Systeme entsprechend anpassen oder auf alternative Lösungen umsteigen.

Neben der Integration über Klarna bieten sich moderne Open-Banking-Anbieter wie Noda als attraktive Alternativen an. Sie ermöglichen direkte Bank-zu-Bank-Zahlungen ohne Intermediäre, senken Transaktionskosten, unterstützen Echtzeitauszahlungen und bieten zusätzliche Funktionen wie KYC, Bank-Sign-in und eine breite Länderabdeckung – besonders interessant für Unternehmen mit komplexen oder internationalen Geschäftsmodellen.